2025-03-27

内容的未来:Web3 创作者经济

原文作者:Brian Doran原文标题:The Creator Economy原文来源:substack编译:Block unicorn在我的第一篇Substack文章《讨论鱿鱼游戏、Netflix...

更多

2025-03-27

以太坊背后的权力机器:MEV与PBS

原文来源:Hash Hunter原文作者:Masterdai谁控制了过去,谁就控制了未来;谁控制了现在,谁就控制过去。—《一九八四》2007 年,加拿大皇家银行的交易员胜山发现了一件令他感到困惑的事情...

更多

2025-03-27

BSN公网发展如何影响区块链的技术演进?

2022年1月25日,区块链服务网络(BSN)面向国内市场发布了BSN-DDC基础网络,2022年9月6日,BSN在香港面向海外发布了BSN Spartan网络。BSN-DDC基础网络与BSN Spa...

更多

2025-03-26

Bankless:探讨Web3的核心,我们究竟为何而战?

原文来源:BanklessDAO原文编译:白泽研究院在过去的 15 年里,互联网已经被少数强大的公司所主宰。为了访问和使用他们的专有平台,我们逐渐放弃了我们的隐私,失去了对我们数据的控制,并容易受到审...

更多

2025-03-26

Cobo 神鱼:2023 年寻找新的叙事逻辑

撰文:神鱼 Cobo联合创始人兼CEO关于加息和 FTX首先,2022 年最大的宏观影响因素是加息,这对包括加密货币在内的全球资产带来压力,加上加密货币市场内部出现了类似 FTX 崩溃这样的事件,使得...

更多

2025-03-26

BSN文昌链新年直播分享

回顾过去,文昌链如何助力广大合作伙伴紧抓元宇宙发展机遇,推动技术创新与产业发展深度融合?展望2023,区块链技术能否持续迸发更大创新活力,全方位赋能商业变革与实体经济?2023年一开年,边界智能市场副...

更多

2025-03-26

币价上涨活力恢复,但 Web3 最深的“雷”依然存在

来源:https://certik-2.hubspotpagebuilder.com/2022编辑:CertiK原标题:HACK3D 2022 年 WEB3.0 领域安全报告2023 年 1 月中旬,...

更多

2025-03-26

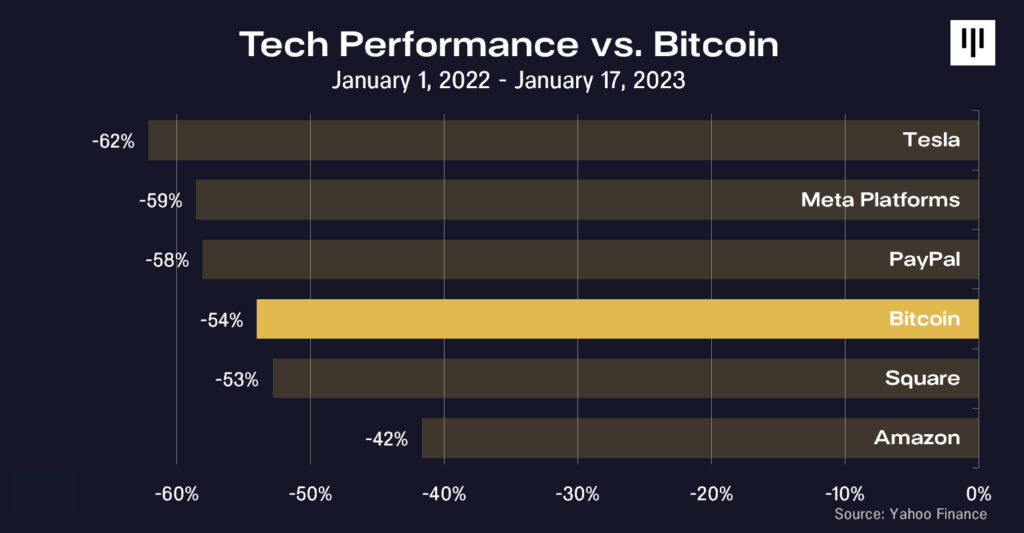

Pantera Capital 致投资者信:2022 年回顾及未来展望

原文标题:《The Year Ahead》作者:Pantera Capital编译:海尔斯曼,ChainCatcher 尊敬的投资者,假设现在是 2022 年 1 月 1 日。想象一下,到 2023...

更多

2025-03-25

Vitalik:ENS是迄今为止最成功的非金融类以太坊应用程序

近日,Vitalik Buterin 在接受采访时表示:“以太坊域名服务 ENS 是迄今为止最成功的非金融类以太坊应用程序,基本上可以类比为一个去中心化的电话簿”。2021年10 月 9 日,一个未知...

更多

2025-03-25

解读Layer2现状:近期资金量并未大量增加,去中心化程度有待提升

随着Optimism发币并开展空投,Layer 2项目们再次吸引了大家的关注。 以太坊作为最安全、去中心化程度最高的Layer 1区块链之一,这就意味着在可扩展性上需要做出一定让步。以太坊主网每秒只能...

更多